Przedmiotowy raport był stworzony na specjalne zamówienie placówek handlowych, których działalność gospodarcza jest oparta na prawie spółdzielczym, a co za tym idzie podlega specyficznym zasadom i wymaga indywidualnego podejścia. W związku z tymi potrzebami, użyta w raporcie terminologia i parametry są specyficzne i dostosowane wyłącznie od potrzeb tych placówek, a wyliczane i wskazywane w nim kwoty i wskaźniki nie mają zastosowania przy raportowaniu lub rozliczaniu transakcji dokonywanych podczas prowadzenia działalności na zasadach ogólnych lub opartej o prawo spółek handlowych.

Poniżej zamieszczone zostały wyjaśnienia pojęć, które mogą być niezrozumiałe.

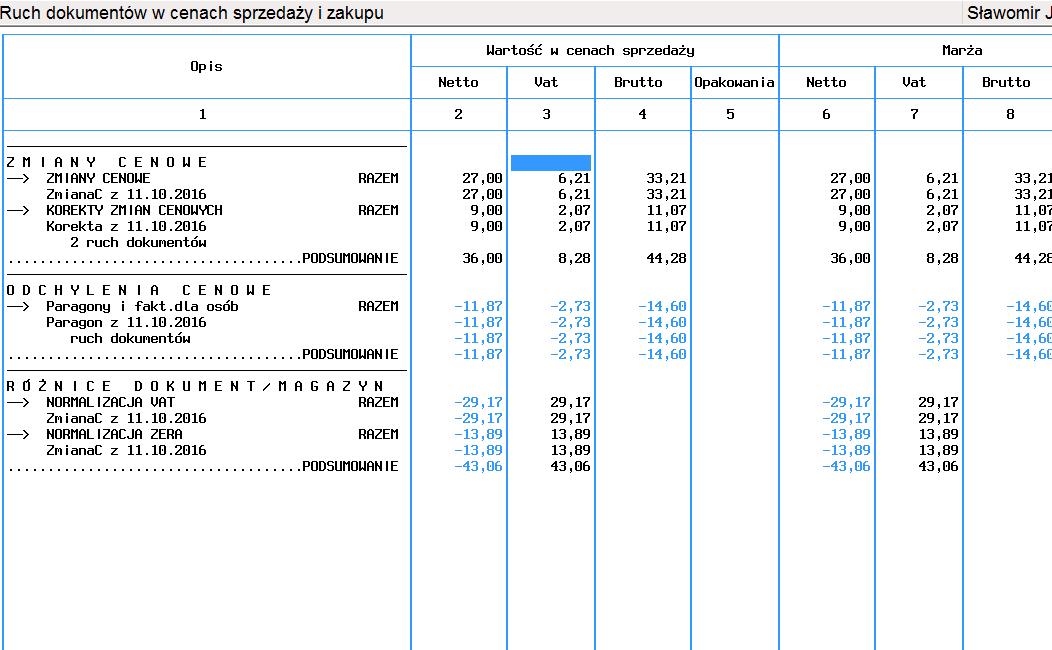

NORMALIZACJA VAT

Różnica w wartości vat pomiędzy starą stawką (po zmianie stawki vat) a nową pomnożona przez ilość towaru na stanie (stan pocz. w poniższym przypadku 5szt.) jeżeli ilość towaru na stanie na koniec okresu jest różna od zera.

Przykład:

07-08-2011 przyjęcie 5szt towaru w stawce 22%, cena zakupu 100pln netto cena sprzedaży 200pln brutto

09-08-2011 sprzedaż 1szt towaru w stawce 23%

wartosc_vat_w_starej_stawce=200zł-22%=163,93zł

wartosc_vat_w_nowej_stawce=200zł-23%=162,60zł

stan_początkowy = 5szt

NORMALIZACJA VAT=(163,93-162,60)*stan_początkowy=1,33*5szt=6,65zł

NORMALIZACJA ZERA

W zasadzie to samo co NORMALIZACJA VAT z tym, że ilość na stanie na koniec okresu jest zero.

Przykład:

07-08-2011 przyjęcie 5szt towaru w stawce 22%, cena zakupu 100pln netto cena sprzedaży 200pln brutto

09-08-2011 sprzedaż 5szt towaru w stawce 23%

wartosc_vat_w_starej_stawce=200zł-22%=163,93zł

wartosc_vat_w_nowej_stawce=200zł-23%=162,60zł

stan = 5szt

NORMALIZACJA ZERA=(163,93-162,60)*stan_początkowy=1,33zł*5szt=6,65zł

KOREKTY ZMIAN CENOWYCH

Występuje jeśli jest brak ciągłości przecen towaru w historii przecen towarów.

Obliczamy wartość poprzedniej przeceny z tym, że cena po przecenie zostaje z bieżącej przeceny a cena przed przeceną pobierana jest z poprzedniej przeceny i odejmujemy wartość przeceny bieżącej(wg cen spr).

Przykład:

04-10-2016

cena spr. br. przed przeceną = 1,10zł

cena spr. br. po przecenie = 2,50zł

stan ilościowo = 66szt

wartość przeceny = 92,40zł (66*(2,50-1,10))

03-10-2016

cena spr. br. przed przeceną = 7,75zł

cena spr. br. po przecenie = 1,00zł

KOREKTA ZMIAN CENOWYCH:

(66*(2,5-1)) - 92,40(wartość 1 przeceny) = 99,00 - 92,40 = 6,60zł

Brak ciągłości przeceny

03-10-216: 7,75zł -> 1,10zł

04-10-216 1,00zł -> 2,50zł

ODCHYLENIA CENOWE

Różnica między ceną sprzedaży z dokumentu a ceną sprzedży w magazynie obowiązującą w momencie sprzedaży. Informacja o cenie sprzedaży w danym dniu pobierana jest z historii przecen towarów.